Le streaming est-il soluble dans l’économie réelle, où bien sera t-il victime de la bulle spéculative qu’il a suscité ? Des milliards de dollars ont été investis. Des montagnes de cash ont été brûlées. Des valorisations vertigineuses ont été atteintes. Et des pertes abyssales enregistrées. Certains investissements dans le secteur ont pourtant déjà atteint des taux de rendement records. Un paradoxe qui n’est pas propre au streaming.

Le service de radio interactive américain Pandora n’est toujours pas profitable plus de douze ans après son lancement. Ni Deezer au bout de dix ans. Ni Spotify au bout de neuf. C’est semble t-il le lot des plateformes de streaming que de devoir perdre beaucoup d’argent avant que leur modèle économique ne devienne véritablement rentable. C’est aussi le lot de nombreux fleurons d’Internet, dont la valorisation, qu’elle soit le fait des marchés ou des investisseurs, semble parfois démesurée eut égard à leurs résultats financiers. Les champions du streaming n’échappent pas à ce paradoxe de l’économie d’Internet.

Pandora, qui fut introduit en bourse en 2011 après avoir levé moins d’une centaine de millions de dollars, et qui est valorisé à hauteur de 2 milliards de dollars par le marché aujourd’hui, a posté une perte nette de 30 millions en 2014, pour un chiffre d’affaires de 920 millions. Spotify, qui a levé 1.5 milliard d’euros auprès d’une trentaine d’investisseurs depuis sa création en 2009, affichait encore des pertes colossales en 2014 (162 millions d’euros), malgré un chiffre d’affaires en croissance de 45 % et supérieur à un milliard d’euros. Moins d’un an après sa dernière levée de fonds de 526 millions d’euros, sur la base d’une valorisation de 8,5 milliards, la plateforme suédoise a encore dû émettre 500 millions d’euros de dettes convertibles fin janvier 2016, afin de lever les fonds dont elle a besoin pour rester dans la course jusqu’à un probable equity event – une introduction en bourse (IPO), dont il est de plus en plus question, ou une fusion-acquisition – qui permettrait à ses investisseurs de faire une belle sortie.

Pandora, qui fut introduit en bourse en 2011 après avoir levé moins d’une centaine de millions de dollars, et qui est valorisé à hauteur de 2 milliards de dollars par le marché aujourd’hui, a posté une perte nette de 30 millions en 2014, pour un chiffre d’affaires de 920 millions. Spotify, qui a levé 1.5 milliard d’euros auprès d’une trentaine d’investisseurs depuis sa création en 2009, affichait encore des pertes colossales en 2014 (162 millions d’euros), malgré un chiffre d’affaires en croissance de 45 % et supérieur à un milliard d’euros. Moins d’un an après sa dernière levée de fonds de 526 millions d’euros, sur la base d’une valorisation de 8,5 milliards, la plateforme suédoise a encore dû émettre 500 millions d’euros de dettes convertibles fin janvier 2016, afin de lever les fonds dont elle a besoin pour rester dans la course jusqu’à un probable equity event – une introduction en bourse (IPO), dont il est de plus en plus question, ou une fusion-acquisition – qui permettrait à ses investisseurs de faire une belle sortie.

Après avoir annulé son IPO de peur d’être sous-valorisé par le marché, le Français Deezer, dont les pertes sont moindres (20 à 30 millions d’euros par an) mais également le chiffre d’affaires (142 millions d’euros en 2014), n’a pas mis longtemps à convaincre ses investisseurs historiques de remettre 100 millions d’euros au bout pour poursuivre l’aventure, et continuer à financer ses opérations à perte. Les fleurons du streaming sont décidément de véritables machines à brûler du cash. Les pertes de Pandora, Deezer ou Spotify, cependant, représentent une part de plus en plus congrue de leur chiffre d’affaires. Et la contribution de ces “licornes” aux poches trouées aux revenus de la filière musicale croît de manière exponentielle.

Ainsi en 2015, Spotify devrait avoir pesé à lui seul près de 10 % du marché de gros mondial de la musique enregistrée, soit environ 1,5 milliard de dollars de revenus pour les producteurs. Aux États-Unis, Pandora rapporte plusieurs centaines de millions de dollars aux ayant droit de la musique chaque année. Le modèle du streaming est loin de parvenir à l’équilibre. Mais les contre-performances économiques des leaders du secteur ne sont pas encore de nature à dissuader les investisseurs. Et sa bulle financière continue de gonfler.

Pertes nettes et profits financiers

Dans l’économie numérique, qui n’en est qu’aux premiers stades de son développement, l’absence de perspective de rentabilité à court ou moyen terme n’est pas forcément un handicap. Ainsi Internet a t-il fait l’objet d’investissements massifs depuis le milieu des années quatre-vingt dix ; pourtant certains de ses fleurons n’ont jamais enregistré de bénéfices substantiels, voire ne sont toujours pas rentables, ce qui n’a pas empêché les fonds de capital risque de la Silicon Valley qui ont misé sur eux d’enregistrer des taux de rendement de leurs investissements très élevés. Le leader occidental du e-commerce Amazon – qui pourrait devenir un acteur à part entière du marché du streaming musical dans les mois qui viennent – est une parfaite illustration de ce cas de figure.

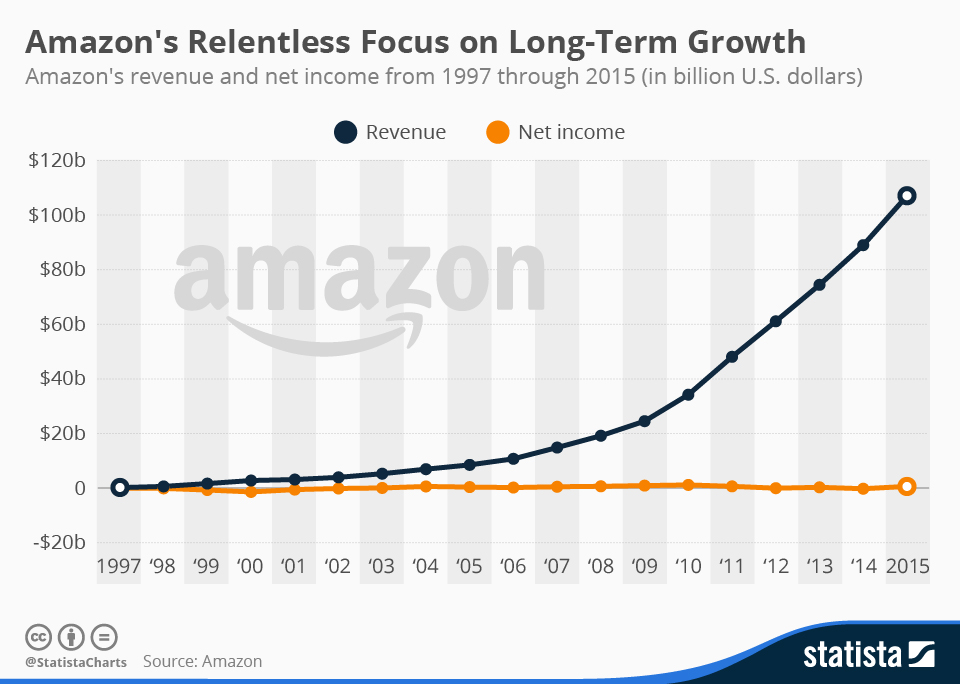

Alors que son chiffre d’affaires a été multiplié par dix depuis début 2005, Amazon affichait une perte nette d’environ 240 millions de dollars en 2014. Ses revenus ont dépassé les 100 milliards de dollars en 2015, et lui ont permis de dégager un bénéfice net de l’ordre de 600 millions. Mais c’est sans commune mesure avec ce que devraient être ses performances. A titre de comparaison, le numéro un mondial du logiciel Microsoft, dont le chiffre d’affaires a été de 93 milliards de dollars en 2015, a posté sur la période un bénéfice net de 12 milliards de dollars. Et celui de Google était de plus de 16 milliards en 2014, pour un chiffre d’affaires d’environ 72 milliards. Alors que la marge bénéficiaire de Google et Microsoft se situe entre 15 % et 25 %, celle d’Amazon est plus proche de zéro que de un pour cent.

Alors que son chiffre d’affaires a été multiplié par dix depuis début 2005, Amazon affichait une perte nette d’environ 240 millions de dollars en 2014. Ses revenus ont dépassé les 100 milliards de dollars en 2015, et lui ont permis de dégager un bénéfice net de l’ordre de 600 millions. Mais c’est sans commune mesure avec ce que devraient être ses performances. A titre de comparaison, le numéro un mondial du logiciel Microsoft, dont le chiffre d’affaires a été de 93 milliards de dollars en 2015, a posté sur la période un bénéfice net de 12 milliards de dollars. Et celui de Google était de plus de 16 milliards en 2014, pour un chiffre d’affaires d’environ 72 milliards. Alors que la marge bénéficiaire de Google et Microsoft se situe entre 15 % et 25 %, celle d’Amazon est plus proche de zéro que de un pour cent.

La capitalisation boursière d’Amazon, cependant, n’a cessé de croître au fil du temps, pour atteindre 275 milliards de dollars aujourd’hui. A défaut de voir le géant du e-commerce réaliser des bénéfices plus consistants et leur verser des dividendes substantiels, ses actionnaires peuvent toujours revendre leurs titres sur le marché et réaliser des plus-values conséquentes. Depuis 2010, la valeur de l’action d’Amazon a été multipliée par quatre, pour atteindre près de 600 dollars aujourd’hui. Elle n’était que de 308 dollars en janvier 2015, et a presque doublé en l’espace d’un an. Un investissement de 5000 dollars dans Amazon en 1997 pourrait être valorisé près de 2 millions de dollars aujourd’hui. La firme de capital-risque californienne KPCB (Kleiner Perkins Caufield & Byers), la seule à avoir eu l’opportunité et le flair d’investir 8 millions de dollars dans Amazon en 1995, avait déjà vu le taux de rendement de son investissement atteindre 50 000 % fin 1999.

Ces effets de levier spéculatifs expliquent que la confiance des investisseurs, soutenue par une croissance annuelle du chiffre d’affaires d’Amazon à deux chiffres, ne se soit pas étiolée au fil des ans, malgré l’absence ou presque de bénéfices.

Le tampon de la bulle

Sur Internet, la bulle spéculative sur la potentielle valorisation ultérieure des entreprises fait le tampon entre les réalités de leurs performances économiques, parfois très en deçà du seuil de rentabilité, et leurs perspectives de retour sur investissement à plus long terme. C’est ce sur quoi joue Jeff Bezos, PDG d’Amazon, en s’évertuant à dépenser chaque dollar gagné par sa compagnie pour l’investir dans son développement, plutôt que de poster des bénéfices et de distribuer des dividendes. Au lieu d’arroser ses actionnaires, Jeff Bezos préfère lancer la construction d’un nouveau campus Amazon de 1,5 milliard de dollars à Seattle ; recruter des milliers de nouveaux employés tous les trimestres (au niveau mondial, leur nombre est passé de 154 000 en 2014 à 230 000 en 2015) ; ou investir massivement dans les infrastructures de cloud computing (secteur dont Amazon est devenu un des leaders mondiaux), et dans des fermes d’éoliennes pour alimenter ses datacenters en énergie propre.

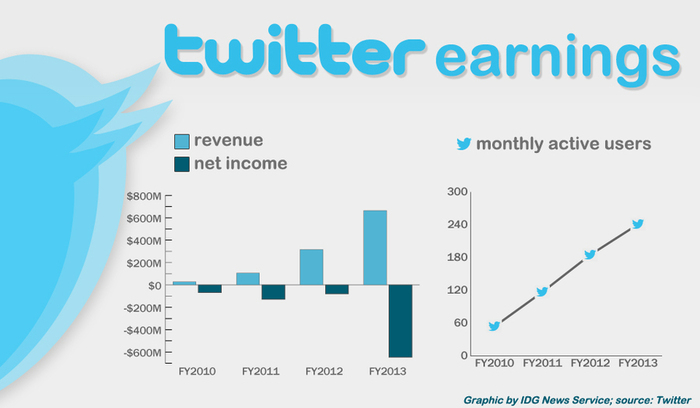

Amazon n’est pas un cas isolé. Les pertes du réseau social Twitter, notamment, se sont nettement alourdies ces deux dernières années, et atteignent plusieurs centaines de millions de dollars par an, pour un chiffre d’affaires de 1,4 milliard de dollars en 2014. A mi-2015, l’action de la compagnie avait perdu plus de la moitié de sa valeur depuis son plus haut niveau de décembre 2013, même si elle restait surévaluée d’une dizaine de dollars par rapport à celui de son introduction en bourse un mois auparavant. L’entreprise, qui a dix ans d’existence – elle est née en mars 2006 –, n’en est encore qu’à ses premiers stades de développement, et elle n’a toujours pas trouvé de véritable modèle économique. D’abord valorisée par la croissance exponentielle de son audience, ce qui est toujours un pré-requis sur Internet, elle doit encore convaincre de sa capacité à la monétiser.

Amazon n’est pas un cas isolé. Les pertes du réseau social Twitter, notamment, se sont nettement alourdies ces deux dernières années, et atteignent plusieurs centaines de millions de dollars par an, pour un chiffre d’affaires de 1,4 milliard de dollars en 2014. A mi-2015, l’action de la compagnie avait perdu plus de la moitié de sa valeur depuis son plus haut niveau de décembre 2013, même si elle restait surévaluée d’une dizaine de dollars par rapport à celui de son introduction en bourse un mois auparavant. L’entreprise, qui a dix ans d’existence – elle est née en mars 2006 –, n’en est encore qu’à ses premiers stades de développement, et elle n’a toujours pas trouvé de véritable modèle économique. D’abord valorisée par la croissance exponentielle de son audience, ce qui est toujours un pré-requis sur Internet, elle doit encore convaincre de sa capacité à la monétiser.

Quoiqu’il en soit, Twitter a déjà fait la fortune de la dizaine de participants au premier tour de table de 5 millions de dollars réalisé par la compagnie en 2007, et de bien d’autres investisseurs ultérieurs. En 2011, Twitter avait levé un peu plus d’un milliard de dollars pour financer son développement au cours de sept tours de table successifs. Mais la compagnie était déjà valorisée dix fois plus avant son introduction en bourse en 2013. Et elle pesait plus de 23 milliards de dollars au New York Stock Exchange moins de deux ans après, malgré une baisse continue du cours de son action depuis l’introduction. De quoi faire le bonheur de nombreux investisseurs, même si la bulle Twitter s’est bien dégonflée depuis, avec une capitalisation boursière qui n’est plus que de 11 ou 12 milliards de dollars aujourd’hui.

« Ces dernières années, mon fonds a investi plus d’argent dans Twitter que n’importe quel autre investisseur au monde, au point d’en être devenu le principal actionnaire au moment de l’introduction en bourse », raconte sur son blog Chris Sacca, fondateur de Lowercase Capital, une firme de capital risque américaine qui a souscrit à plusieurs levées de fonds de Twitter dont la toute première, et fut également primo-investisseur dans Uber, Instagram et Kickstarter. « Lever tout cet argent a requis que je sois capable de convaincre certains des investisseurs institutionnels les plus sceptiques à l’égard des promesses de Twitter. J’ai relevé le défi, ce qui a permis à ces investisseurs de réaliser des milliards de dollars de profit », confie t-il.

Les raisons d’une fuite en avant

Comme ceux d’Amazon ou de Twitter, les actionnaires de Spotify, Pandora ou Deezer ne courent pas à la ruine. Pour le fonds scandinave Northzone, qui a acquis 28,6 % du capital de Spotify pour 8 millions d’euros lors de sa première levée de fonds en 2008 ; ou encore pour le fonds Wellington Partners, qui a déboursé 6,5 millions d’euros deux ans plus tard pour obtenir une participation de 3,8 %, une introduction en bourse de Spotify serait des plus juteuses. Pour les seules majors du disque, qui détiennent collectivement une part du capital de la start-up en vertu des accords passés avec elle en 2009, la plus-value se chiffrerait en centaines de millions d’euros. La valorisation de Spotify par les investisseurs est aujourd’hui près de 300 fois supérieure à ce qu’elle était lors de sa première levée de fonds.

Spotify et Deezer sont certes sous la pression de leurs actionnaires respectifs, qui souhaitent voir se profiler les conditions d’une sortie honorable à plus ou moins brève échéance ; une IPO étant le scénario idéal. Mais au delà de la satisfaction des investisseurs, l’enjeu est bien de se financer sur les marchés pour lancer des développements sans cesse plus coûteux, sans se préoccuper prioritairement d’atteindre le seuil de rentabilité à court terme. Le déploiement des plateformes à l’international va encore nécessiter de lourds investissements qui ne seront pas amortis de sitôt ; de même que la politique d’acquisition de briques technologiques indispensables à la construction d’un modèle économique encore plus fiable et pérenne, en matière de recommandation musicale ou de traitement analytique des big datas, par exemple.

Spotify et Deezer sont certes sous la pression de leurs actionnaires respectifs, qui souhaitent voir se profiler les conditions d’une sortie honorable à plus ou moins brève échéance ; une IPO étant le scénario idéal. Mais au delà de la satisfaction des investisseurs, l’enjeu est bien de se financer sur les marchés pour lancer des développements sans cesse plus coûteux, sans se préoccuper prioritairement d’atteindre le seuil de rentabilité à court terme. Le déploiement des plateformes à l’international va encore nécessiter de lourds investissements qui ne seront pas amortis de sitôt ; de même que la politique d’acquisition de briques technologiques indispensables à la construction d’un modèle économique encore plus fiable et pérenne, en matière de recommandation musicale ou de traitement analytique des big datas, par exemple.

C’est la course dans laquelle s’est engagé Spotify, qui a procédé à pas moins de cinq acquisitions de start-up au cours des trois dernières années, dont celle du système de recommandation américain The Echo Nest pour 100 millions de dollars en 2014. Pandora, qui a déjà franchi l’étape de l’introduction en bourse en 2011, a réalisé en 2015 plusieurs opérations déterminantes : d’abord avec le rachat de la société américaine Next Big Sound, qui collecte toutes sortes de datas sur les artistes en provenance des réseaux sociaux. Quelques mois plus tard, la compagnie américaine frappait encore plus fort en faisant l’acquisition, pour 450 millions de dollars (moitié en cash, moitié en actions), du service de billetterie en ligne Ticketfly, afin de vendre des billets de concerts en direct à ses auditeurs. Fin 2015, elle se portait enfin acquéreur, pour 78 millions de dollars, des actifs de Rdio, service de streaming à la demande alors en faillite.

Un modèle économique toujours en construction

Ticketfly, qui fournit ses services de billetterie en ligne à quelques 1200 salles et événements de petite et moyenne jauge aux Etats-Unis, a vendu 16 millions de billets en 2014 pour près de 90 000 événements live, et réalisé pour un demi-milliard de dollars de transactions. C’est une entreprise en pleine croissance. Ses commissions sur les ventes de billets, de 35 millions de dollars en 2014, se sont élevées à 55 millions de dollars au seul premier semestre 2015. Sur le marché de la billetterie en ligne, largement dominé aux Etats-Unis par Ticketmaster (filiale du promoteur de concerts Live Nation), la compagnie s’est distinguée en développant des outils analytiques permettant à ses clients – des salles indépendantes comme le Troubadour à West Hollywood ou des événements comme le Pitchfork Music Festival – de tirer le meilleur parti des big data collectées, en matière de CRM (gestion de la relation client) ou de marketing en ligne multicanal.

Les synergies potentielles entre les deux compagnies sont nombreuses, et ouvrent des perspectives inédites en terme de modèle économique pour Pandora, qui a déjà vendu 55 000 billets du Zip Code Tour des Rolling Stones en 24 heures l’an dernier, en renvoyant ses auditeurs vers des opérateurs de billetterie tiers, et écoulé en moins de 20 minutes, grâce à des messages publicitaires du groupe ciblant ses fans, 25 % de l’inventaire d’un show du duo électronique Odesza dans un grand stade à New York, contribuant ainsi à la programmation d’une date supplémentaire. La compagnie, qui produit elle-même des big datas géolocalisées sur les goûts musicaux de ses 80 millions d’auditeurs mensuels, va pouvoir optimiser encore plus la vente directe de billets de concerts, en croisant ses données avec celles de Next Big Sound et de Ticketfly.

Les synergies potentielles entre les deux compagnies sont nombreuses, et ouvrent des perspectives inédites en terme de modèle économique pour Pandora, qui a déjà vendu 55 000 billets du Zip Code Tour des Rolling Stones en 24 heures l’an dernier, en renvoyant ses auditeurs vers des opérateurs de billetterie tiers, et écoulé en moins de 20 minutes, grâce à des messages publicitaires du groupe ciblant ses fans, 25 % de l’inventaire d’un show du duo électronique Odesza dans un grand stade à New York, contribuant ainsi à la programmation d’une date supplémentaire. La compagnie, qui produit elle-même des big datas géolocalisées sur les goûts musicaux de ses 80 millions d’auditeurs mensuels, va pouvoir optimiser encore plus la vente directe de billets de concerts, en croisant ses données avec celles de Next Big Sound et de Ticketfly.

Le marché visé en matière de billetterie n’est pas négligeable : « 40 % des billets de concert ne sont pas vendus, indique le PDG de Pandora Brian McAndrew, la plupart du temps parce que le fan d’un artiste ne sait pas qu’il se produit dans sa ville ». Même en ne ciblant que les petites et moyennes jauges, mais rien ne contraint Pandora à s’en tenir là, le jeu en vaut la chandelle. En dehors de la nouvelle source de revenus que la billetterie en ligne constituera désormais pour la compagnie, son acquisition de Ticketfly s’inscrit dans une stratégie clairement affichée depuis deux ans et la nomination de son actuel PDG : créer de la valeur pour les artistes et les labels, au delà des seules royalties que son service de radio interactive génère aux Etats-Unis. C’est ce qui a présidé l’an dernier au lancement de la plateforme AMP (Artist Marketing Platform), dont l’objectif était de partager les données analytiques collectées par son service de radio interactive avec les artistes. Cette plateforme devrait donc s’enrichir désormais d’indicateurs directement liés à la scène, qui, bien plus que le disque, constitue une source de revenus importante pour les artistes.

Signaux positifs

L’acquisition de Rdio relève beaucoup plus d’une manœuvre tactique que stratégique pour Pandora. Forte d’une offre de streaming qui inclut la radio interactive et l’écoute à la demande, la plateforme va se trouver en position de multiplier les accords globaux passés en direct avec les éditeurs de musique américains, comme celui déjà conclu avec Sony/ATV, et de se soustraire au régime de la gestion collective du streaming semi-interactif en vigueur aux Etats-Unis, et à ses taux de royalties fixés par le Bureau du copyright, qui les a revus récemment à la hausse. A l’heure où Pandora envisage de desservir d’autres territoires que les Etats-Unis, l’Australie et la Nouvelle Zélande, où il est déjà présent, cette nouvelle configuration de son offre va également lui permettre d’être en meilleure position pour négocier avec les ayant droit à l’international, avec un modèle économique qui ne reposera plus essentiellement sur la publicité (70 % de ses revenus aux Etats-Unis).

La reconfiguration du périmètre d’activité de Pandora liée à ses récentes acquisitions devrait par ailleurs lui permettre de faire croître de manière significative son revenu moyen par utilisateur (ARPU), qui n’a déjà cessé de progresser en 2015, en ajoutant aux revenus publicitaires ceux de la billetterie en ligne, et ceux de l’abonnement à une offre de streaming à la demande qui sera bien plus rémunératrice que les formules premium de sa radio interactive. La progression de son chiffre d’affaires, qui devrait avoir dépassé le milliard de dollars en 2015, n’en sera que plus soutenue. Autant d’éléments qui font dire à certains analystes qu’avec une capitalisation boursière de 2 milliards de dollars, Pandora est aujourd’hui largement sous-évalué par le marché, et que la valeur de son action en bourse devrait nettement progresser en 2016. De quoi rassurer les investisseurs, même si les perspectives de rentabilité restent encore incertaines.

La reconfiguration du périmètre d’activité de Pandora liée à ses récentes acquisitions devrait par ailleurs lui permettre de faire croître de manière significative son revenu moyen par utilisateur (ARPU), qui n’a déjà cessé de progresser en 2015, en ajoutant aux revenus publicitaires ceux de la billetterie en ligne, et ceux de l’abonnement à une offre de streaming à la demande qui sera bien plus rémunératrice que les formules premium de sa radio interactive. La progression de son chiffre d’affaires, qui devrait avoir dépassé le milliard de dollars en 2015, n’en sera que plus soutenue. Autant d’éléments qui font dire à certains analystes qu’avec une capitalisation boursière de 2 milliards de dollars, Pandora est aujourd’hui largement sous-évalué par le marché, et que la valeur de son action en bourse devrait nettement progresser en 2016. De quoi rassurer les investisseurs, même si les perspectives de rentabilité restent encore incertaines.

Une chose est sûre : avant d’atteindre l’équilibre, le modèle économique du streaming musical est encore susceptible d’évolutions radicales. Il se cherche aujourd’hui dans les passerelles créées avec l’univers du live ou celui des big datas, comme l’illustre le cas de Pandora ; mais aussi dans les efforts consentis par les acteurs du marché pour améliorer l’expérience de l’utilisateur : en terme de recommandation, de personnalisation, de contextualisation, et de segmentation des offres. Avec 100 millions d’utilisateurs et 28 millions d’abonnés, Spotify, qui voit désormais son taux de conversion approcher les 30 %, ne cesse d’émettre des signaux positifs. Une introduction en bourse de la start-up suédoise en 2016 ou 2017, si les conditions de marché le permettent, serait une cerise sur le gâteau.

{kind=link}

Assainissement

Deezer, pour sa part, a entrepris de purger son bilan de tous les « bundles inactifs rémunérés » qui sont l’avatar des formules de « hard-bundle » (même s’il n’est pas activé, l’abonnement est rétribué par le distributeur) et qui font désormais mauvais genre. Il ne reste plus aucun bundle inactif rémunéré dans le bilan de Deezer en France, et le solde est de 750 000 au niveau mondial. Le nouvel accord conclu avec Orange (comme celui conclu avec Sonos aux Etats-Unis et avec de nombreux opérateurs et équipementiers dans le monde désormais) repose sur le principe du « soft-bundle » (le service n’est rétribué que s’il est activé par l’utilisateur).

Globalement, le marché du streaming est donc en voie d’assainissement. De nouveaux acteurs comme Apple Music et Google Music promettent de venir doper sa croissance. Et sa bulle spéculative repose sur des éléments de plus en plus tangibles. Reste à résoudre la question du partage équitable de la valeur qu’il contribue à créer entre tout les acteurs de la chaîne, aux premiers rangs desquels les artistes eux-mêmes. Mais c’est une autre affaire.